Prezzi bassi, pochi investimenti, 5G in ritardo: ecco perché il settore TLC italiano è fanalino di coda in Europa nonostante la soddisfazione dei clienti

Il paradosso che ci riguarda tutti (Kearney Telecom Health Index 2025)

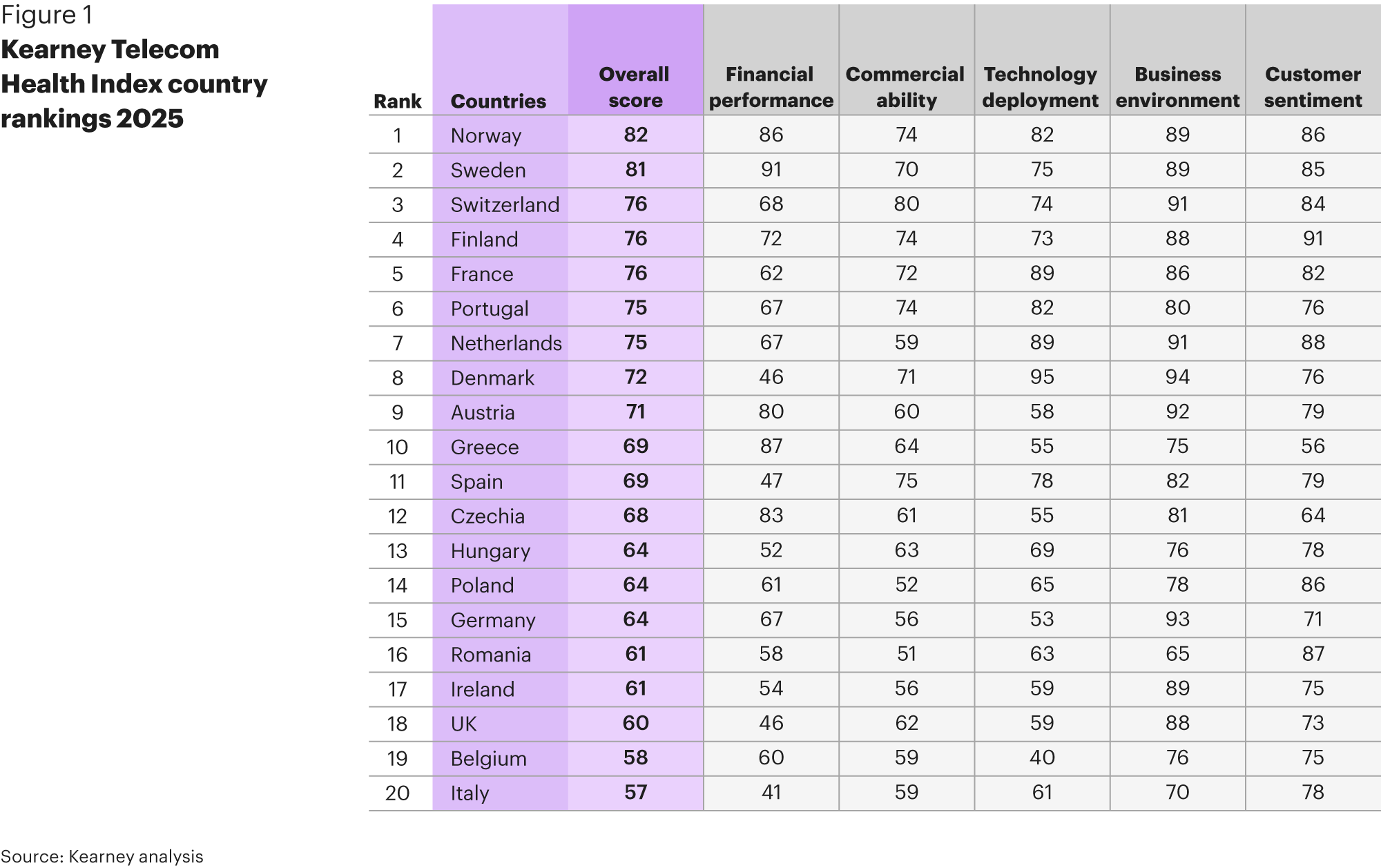

Te la dico come la racconterei a un amico al bar. Il Kearney Telecom Health Index 2025 mette l’Italia ultima su 20 Paesi europei con un punteggio complessivo 57. Non è solo un numero: dentro ci sono la performance finanziaria (da noi disastrosa, 41), la capacità commerciale (59), il deployment tecnologico (61), l’ambiente di business (70) e il sentiment dei clienti (78). E qui sta il paradosso: i clienti sono abbastanza contenti, ma il settore è in apnea. È come godersi il panorama dalla cima di un castello di sabbia senza notare la marea che sale.

| Rank | Paese | Punteggio | Rank | Paese | Punteggio |

|---|---|---|---|---|---|

| 1 | Norvegia | 82 | 16 | Romania | 61 |

| 2 | Svezia | 81 | 17 | Irlanda | 61 |

| 3 | Svizzera | 76 | 18 | Regno Unito | 60 |

| 4 | Finlandia | 76 | 19 | Belgio | 58 |

| 5 | Francia | 76 | 20 | Italia | 57 |

Mercati più sani dove gli operatori sono meno (e meglio capitalizzati)

Nel report c’è un messaggio semplice: la concentrazione fa bene alla salute del settore. I Paesi con tre MNO performano meglio dei mercati a quattro MNO: l’overall medio è 70 vs 67, ma la differenza vera è nei conti, con EBITDA 35% vs 31% e ROCE più alto. In pratica: con meno guerriglia sui prezzi si riesce a finanziare la rete. Non è un invito al cartello, è buon senso industriale.

La dimensione non basta: il 70% degli europei vive in Paesi “poco sani”

Un altro dato che fa riflettere: il 70% della popolazione europea abita in Paesi che stanno nella metà bassa dell’Indice. E i bottom 10 rappresentano quasi due terzi del PIL dei 20 Paesi analizzati. Tradotto: le grandi economie zoppicano. È un problema di competitività continentale, non solo italiano.

5G: adottato sì, monetizzato no

Sulla carta, l’Europa è messa bene: copertura 5G 87%. Ma gli utenti 5G attivi sono solo il 38%, contro il 51% del Nord America. Il risultato? ROI debole e poca voglia di spingere i prossimi upgrade (incluso il 5G SA, dove gli USA arrivano a ~24% delle richieste Speedtest contro il ~2% europeo). Da qui il nostro “5G iconcina”: c’è il logo sul telefono, ma senza un modello commerciale che incentivi l’upgrade di massa, vale poco.

Fibra: conta posarla, ma conta di più attivarla

Kearney divide i Paesi in tre gruppi. Quelli virtuosi (Gruppo A) uniscono alto rollout e alto take-up: hanno overall 74, punteggio tecnologia 78 e sentiment 82. Il confronto è istruttivo: Gruppo A vs Gruppo B (rollout alto ma take-up basso) vede ROCE 11% vs 6%. Insomma, la fibra rende se la accendi, non se la tieni spenta. Il Gruppo C monetizza ancora le reti legacy (EBITDA medio 36%), ma resta indietro su velocità e prospettiva. Esempi parlanti: Paesi B come i Paesi Bassi (forte HFC, take-up fibra 38%) e Paesi che si muovono rapidi come la Grecia (take-up fibra +46% YoY) perché la velocità media su fisso è bassa (~63 Mbps vs media Index ~171 Mbps): lì la domanda di upgrade esplode.

Prezzo basso piace, ma la qualità sposta davvero l’ago

Non è solo questione di sconti. Nei Paesi con customer sentiment più alto (tipo Svizzera 84 e Svezia 85) il peso dell’ARPU sul reddito è più alto (~1,8% e ~1,5% vs media ~1,3%), ma la gente è più soddisfatta perché rete, copertura, velocità e assistenza valgono i soldi spesi. Il dato chiave: i top 10 per soddisfazione hanno technology deployment 75 contro 63 dei bottom 10, a parità quasi di peso ARPU. Morale: paghi se senti il valore.

E l’Italia in tutto questo?

Noi siamo la cartina tornasole del paradosso europeo: customer sentiment 78 ma performance finanziaria 41. Tariffe basse = meno margini = investimenti col freno a mano. Risultato: 5G che non decolla davvero e fibra che corre a macchia di leopardo nella percezione d’uso (attivazioni) più che nella posa. Finché la strategia resta “fare prezzo”, continueremo a costruire castelli di sabbia.

Che cosa serve (oltre gli slogan)

Servono tre cose molto concrete:

- Regole stabili che premino chi investe (non chi fa dumping a trimestre).

- Consolidamento ragionevole: meno risse di prezzo, più capitali sulla rete.

- Monetizzazione intelligente: spingere il 5G “vero” (SA), valorizzare l’upload, e fare take-up fibra con offerte che motivino davvero il passaggio (servizi, SLA, qualità misurabile).

Se la rete migliora davvero, anche gli italiani, abituati alla bolletta leggera, accettano di pagare il giusto. È già successo altrove.

Approfondimenti: Kearney – European Telecom Health Index · GSMA – Mobile Infrastructure Investment Landscape · AGCOM – regolazione italiana · BEREC – linee guida europee

Lascia un commento