Cosa ci dice davvero l’Osservatorio AGCOM 4/2025 (anche quando non lo dice)

L’Osservatorio AGCOM sulle comunicazioni n.4/2025 è uno di quei documenti che, letti con attenzione, permettono di capire come sta cambiando il modello economico delle telecomunicazioni italiane. In superficie i dati raccontano più fibra, più traffico, più SIM attive. Una fotografia che, se osservata velocemente, restituisce l’idea di un settore in salute, dinamico, in continua evoluzione.

Ma le fotografie, si sa, dipendono dall’angolazione. E se si cambia punto di vista, quei numeri iniziano a raccontare qualcosa di diverso: un settore che cresce in volumi ma fatica sempre di più a generare valore. Non per errore, non per inefficienza, ma per una combinazione strutturale di concorrenza estrema, prezzi compressi e aspettative del mercato ormai fuori asse rispetto alla realtà industriale delle telecomunicazioni.

L’Osservatorio non lo scrive esplicitamente. Ma i dati, messi in fila, parlano chiaro.

- Il numero di linee non cresce: cambia la tecnologia, non la base clienti.

- Il rame esce di scena, FTTH e FWA diventano lo standard.

- Il traffico aumenta a doppia cifra, soprattutto in upload.

- I prezzi reali delle comunicazioni restano fermi o scendono.

- Il valore per unità di servizio continua a ridursi.

- Il B2B è l’unico spazio dove il modello può riequilibrarsi.

Le telecomunicazioni parlano per acronimi. Qui trovi la versione comprensibile.

- AGCOM: l’Autorità che misura e fotografa il mercato delle telecomunicazioni in Italia.

- FTTH: fibra fino a casa o in azienda. La “fibra vera”.

- FTTC: fibra fino alla strada, poi rame. Soluzione intermedia, oggi in declino.

- FWA: connessione fissa via radio, ormai alternativa strutturale in molte aree.

- DSL: rete storica in rame (ADSL/VDSL), progressivamente dismessa.

- Upload / Download: dati inviati e ricevuti. La crescita dell’upload indica uso lavorativo della rete.

- SIM “human”: SIM usate da persone, non da dispositivi.

- MVNO: operatori mobili virtuali che usano la rete di altri.

- SLA: livelli di servizio garantiti da contratto.

- Commodity: bene percepito come intercambiabile, scelto solo in base al prezzo.

Rete fissa e modello economico delle telecomunicazioni italiane: non è crescita, è sostituzione tecnologica

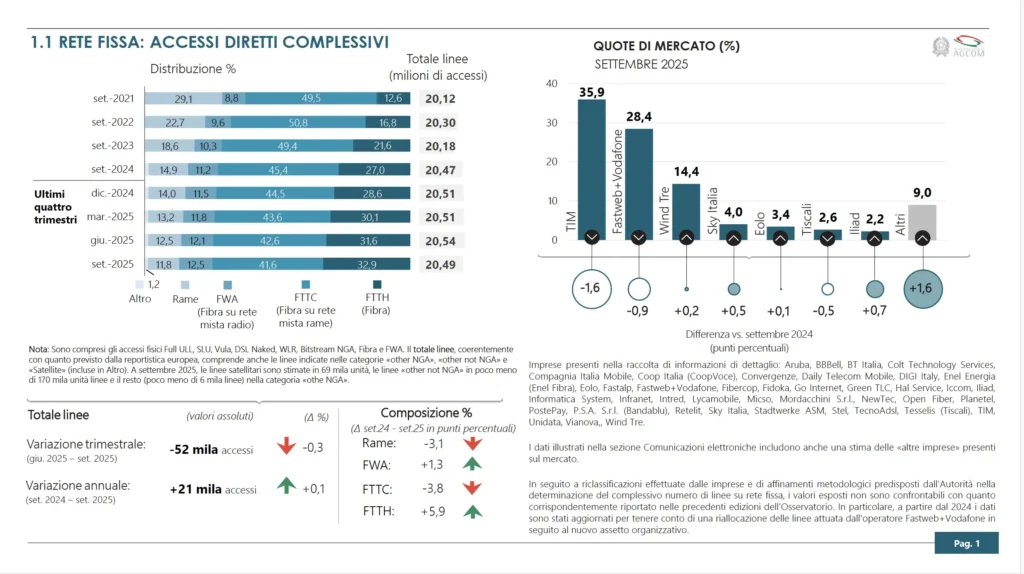

Uno dei primi equivoci da chiarire riguarda la rete fissa. Il totale delle linee resta sostanzialmente stabile, poco sopra i 20 milioni. Non stiamo quindi assistendo a una nuova espansione del mercato, ma a una ricomposizione profonda delle tecnologie utilizzate.

Il rame crolla, le linee DSL perdono centinaia di migliaia di accessi in un solo anno. La FTTC (la fibra né carne né pesce) arretra, segno che anche le soluzioni “ibride” iniziano a mostrare i limiti strutturali. Al contrario, la FTTH (la Fibra vera ) cresce a doppia cifra e supera i 6,7 milioni di accessi, mentre l’FWA (un tipo di connettività che non usa i cavi, ma le antenne) consolida il proprio ruolo come alternativa strutturale, non più solo come soluzione tampone.

Questa dinamica dice una cosa molto semplice: la transizione verso l’ultrabroadband non è più una scelta, è il nuovo baseline industriale. Le reti legacy vengono progressivamente dismesse e sostituite da infrastrutture ad alta capacità che richiedono investimenti significativi e orizzonti temporali lunghi.

Il punto critico è che questo salto tecnologico non trova un corrispettivo nel valore economico riconosciuto dal mercato.

Più traffico, soprattutto in upload: la rete non serve più solo a “guardare”

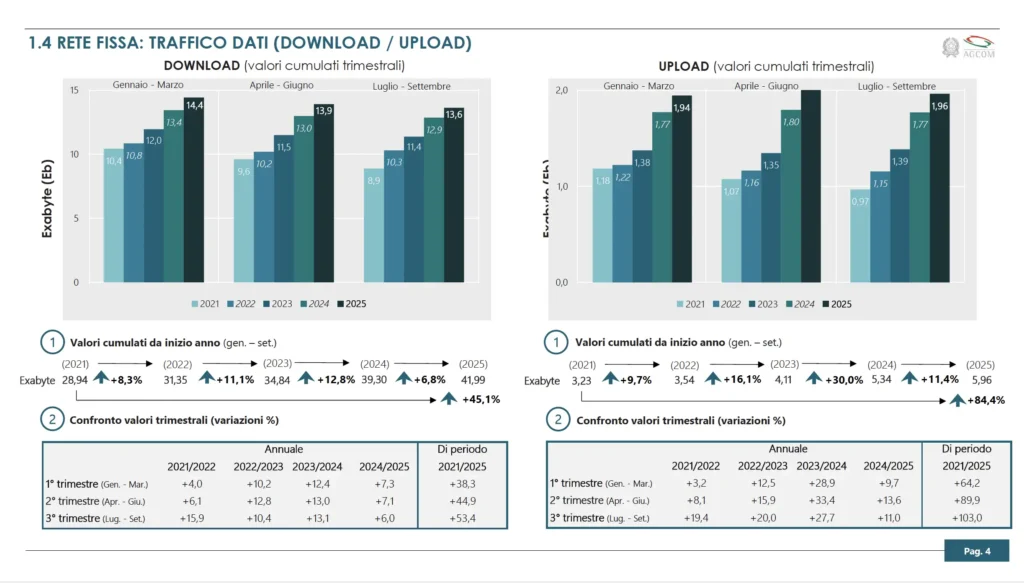

I dati sul traffico confermano che non siamo davanti a una semplice evoluzione quantitativa. Tra gennaio e settembre 2025 il traffico su rete fissa continua a crescere, ma è l’upload a fornire l’indicazione più interessante, con tassi di crescita superiori al download.

Questo non è un dettaglio tecnico. Significa che la rete viene sempre più utilizzata per produrre, sincronizzare, collaborare, non solo per consumare contenuti. Cloud, backup, videoconferenza, servizi gestiti, sicurezza, lavoro distribuito. La rete diventa una piattaforma attiva, parte integrante dei processi aziendali.

Eppure, mentre la funzione della rete cambia radicalmente, il prezzo dei servizi resta sostanzialmente fermo. È qui che il modello economico delle telecomunicazioni italiane mostra tutti i suoi limiti: volumi in crescita, investimenti crescenti e prezzi reali che continuano a comprimersi.

Mobile e modello economico delle telecomunicazioni italiane: un’infrastruttura critica trattata come commodity

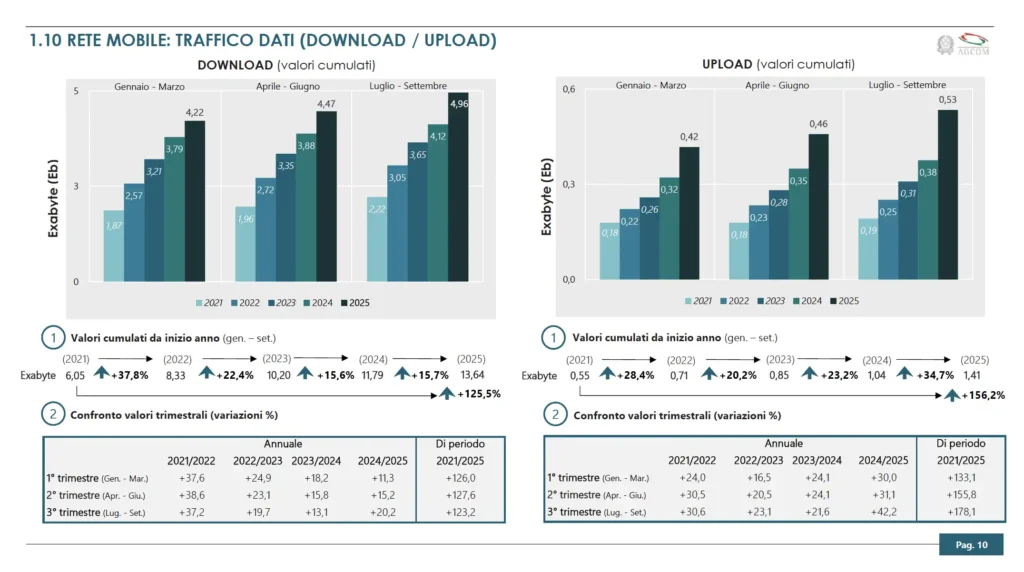

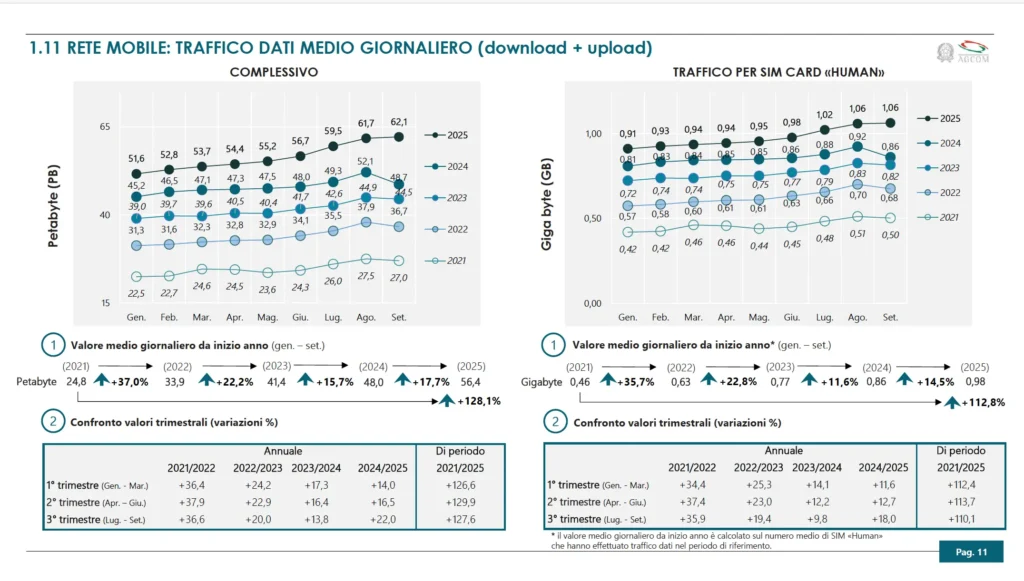

Sul mobile il quadro è ancora più netto. Le SIM totali superano i 110 milioni, ma il dato davvero rilevante è la crescita delle SIM “human”, quelle utilizzate dalle persone, che aumentano di quasi due milioni in un solo anno.

La composizione della clientela evolve lentamente: crescono gli abbonamenti, calano le prepagate. Ma il vero spartiacque è il traffico. Dal 2021 al 2025 il traffico dati mobile più che raddoppia in download e quasi triplica in upload. Il traffico medio giornaliero per SIM si avvicina a un gigabyte al giorno.

Questi numeri raccontano una verità spesso ignorata: la rete mobile è ormai una delle infrastrutture critiche del Paese, non solo per l’intrattenimento, ma per il funzionamento quotidiano delle imprese, della logistica, dei servizi sul territorio.

Eppure, dal punto di vista commerciale, continuiamo a venderla come se fosse un accessorio, compressa in offerte dove l’unica leva competitiva resta il prezzo.

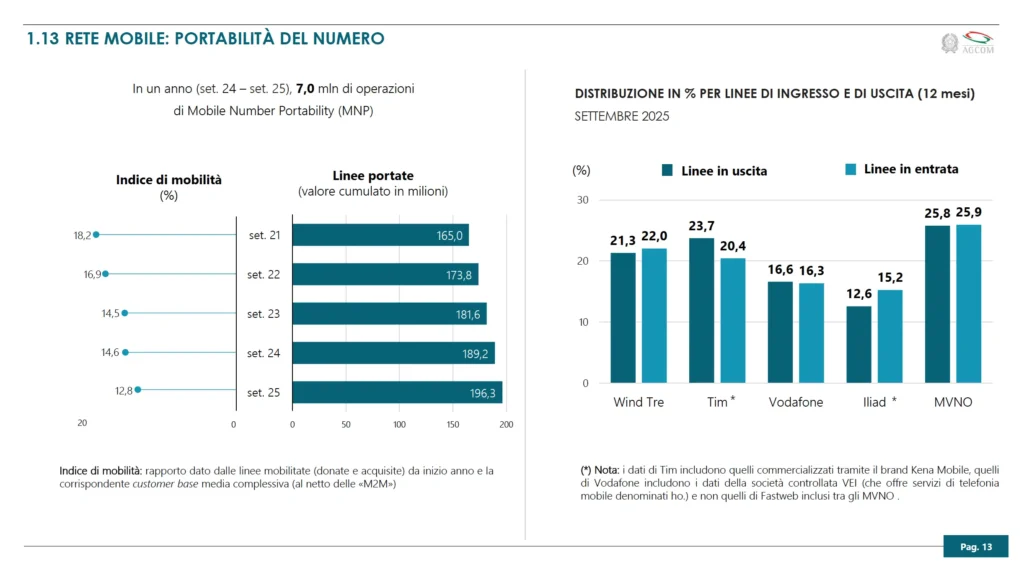

Concorrenza estrema e portabilità: il mercato che non concede tregua

Sette milioni di operazioni di portabilità in un anno su meno di 80 milioni di SIM “human” sono un segnale inequivocabile. Il mercato italiano non concede rendite. La fedeltà è minima, la mobilità della clientela elevatissima.

Questo meccanismo tutela il consumatore nel breve periodo, ma ha un effetto collaterale strutturale: erode progressivamente la capacità del settore di valorizzare gli investimenti infrastrutturali. Ogni tentativo di difendere il prezzo viene immediatamente neutralizzato da offerte aggressive, second brand, MVNO (operatori mobili virtuali) e bundle sempre più spinti.

Il risultato è un sistema che regge, ma sempre più in equilibrio precario.

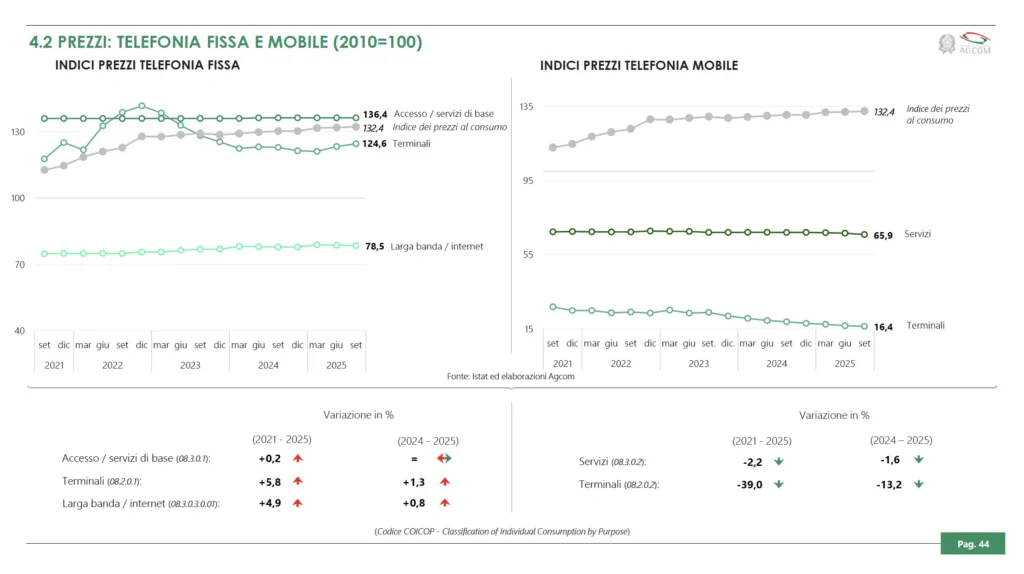

Comunicazioni e inflazione: il prezzo reale continua a scendere

Il confronto con l’inflazione generale rende il quadro ancora più chiaro. Tra il 2021 e il 2025 il costo della vita cresce in modo significativo. Le comunicazioni, invece, crescono molto meno e, nell’ultimo anno, registrano addirittura una lieve flessione.

In termini reali, quindi, le comunicazioni costano meno, mentre offrono servizi incomparabilmente migliori rispetto a pochi anni fa. Sul mobile il fenomeno è ancora più evidente, con una vera e propria deflazione strutturale dei prezzi a fronte di un’esplosione dei volumi di traffico.

È un successo per il consumatore, ma è un problema per la sostenibilità industriale.

Il punto cieco del B2B nel modello economico delle telecomunicazioni italiane

In questo scenario, il segmento B2B rappresenta l’unico vero spazio di riequilibrio. Non attraverso aumenti di prezzo indiscriminati, ma attraverso un cambio di paradigma.

Per le imprese, la connettività non è più un costo accessorio. È l’ossatura dei processi aziendali. Continuità di servizio, qualità dell’upload, integrazione fisso-mobile, SLA reali, supporto competente e capacità di evoluzione tecnologica fanno oggi molta più differenza di qualche euro di canone.

Eppure, molte aziende continuano a scegliere la connettività come se fosse una commodity, inseguendo lo sconto e rimandando qualsiasi ragionamento sull’architettura complessiva. È una scelta legittima, ma non neutra.

Conclusione

L’Osservatorio AGCOM 4/2025, letto in controluce, non racconta solo l’evoluzione tecnologica del settore, ma mette a nudo le fragilità del modello economico delle telecomunicazioni italiane, soprattutto in un contesto di concorrenza estrema e aspettative di prezzo sempre più basse.

Per i consumatori è una buona notizia.

Per l’industria è un equilibrio delicato.

Per le imprese è un momento decisivo per fare scelte consapevoli.

La rete non è più solo connettività, è infrastruttura critica.

E prima o poi anche il mercato dovrà smettere di trattarla come una commodity.

Se stai valutando una migrazione a FTTH (la fibra vera), un’integrazione fisso–mobile o vuoi semplicemente capire se quello che stai pagando ha senso rispetto ai servizi che usi davvero, puoi contattarmi senza impegno.

📧 Email: massimo.marucci@telefoniafacile.com

📱 Telefono / WhatsApp: 346 5009751

Lascia un commento